W Polsce przedsiębiorcy zatrudniający pracowników mają obowiązek składania co miesiąc raportu ZUS RCA, czyli Imiennego raportu miesięcznego o należnych składkach i wypłaconych świadczeniach. Ten dokument jest niezbędny z punktu widzenia:

- właściwego rozliczania się z Zakładem Ubezpieczeń Społecznych (ZUS);

- monitorowania ubezpieczeń społecznych i zdrowotnych.

W tym artykule omówimy, jak poprawnie wypełnić formularz ZUS RCA krok po kroku.

Spis treści

Kiedy składać ZUS RCA?

Formularz ZUS RCA jest niezbędny do poprawnego rozliczania się z ZUS oraz do śledzenia i ewentualnej poprawy składek na ubezpieczenia społeczne i zdrowotne. To dokument, który pozwala dokładnie określić, ile składek pracodawca lub przedsiębiorca musi zapłacić za swoich pracowników (lub siebie). Stanowi on również narzędzie, które pozwala na kontrolowanie i analizowanie kosztów związanych z ubezpieczeniami.

Formularz ZUS RCA to urzędowy dokument, który odnosi się zarówno do pracodawców zatrudniających pracowników w ramach umowy o pracę, jak i do przedsiębiorców prowadzących działalność gospodarczą w pojedynkę, tzn. bez kadry.

Formularz pobierzesz tutaj:

- ZUS RCA PDF

ZUS RCA. Jak należy wypełnić ten dokument?

Wypełnienie formularza ZUS RCA może wydać się trudne ze względu na informacje dotyczące wysokości składek. Jest to jednak zadanie wykonalne. Poniżej przedstawiamy Ci, co trzeba uzupełnić.

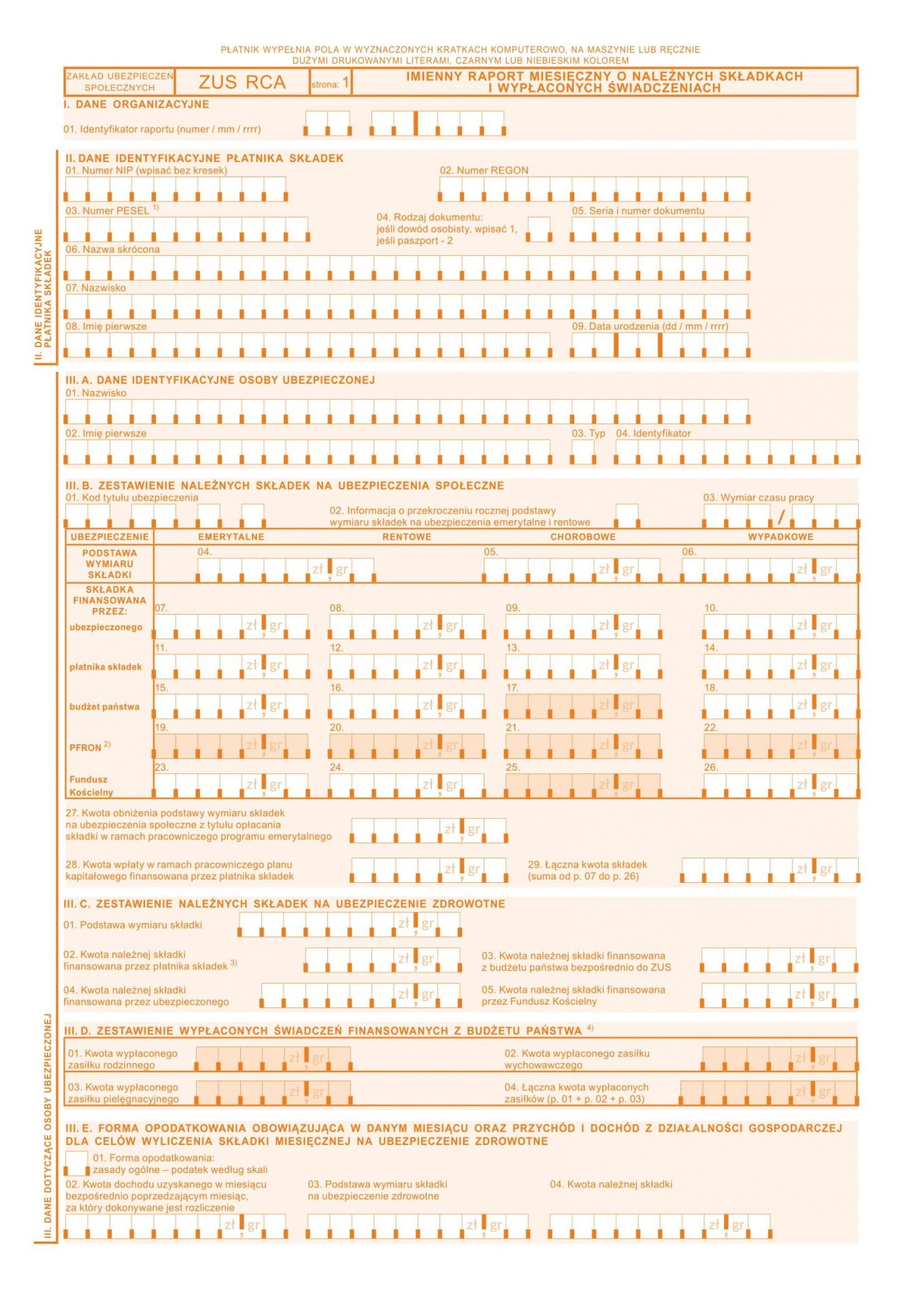

I. Dane organizacyjne

Pole 01: Wprowadź identyfikator raportu dla miesiąca składek, za który się rozliczasz. Oznaczenie to musi być zgodne z identyfikatorem deklaracji rozliczeniowej ZUS DRA (na przykład ’01 01 2023′).

II. Dane identyfikacyjne płatnika składek

Ta część formularza zawiera informacje dotyczące płatnika składek, czyli pracodawcy lub przedsiębiorcy:

- pole 01: Podaj numer NIP (Numer Identyfikacji Podatkowej), który został Ci przypisany jako płatnikowi przez urząd skarbowy;

- pole 02: Podaj numer REGON (Krajowy Rejestr Urzędowy Podmiotów Gospodarki Narodowej). Przydzielaniem tego numeru płatnikowi zajmuje się Główny Urząd Statystyczny;

- pola 03-05: Wypełnij, jeśli jesteś płatnikiem składek jako osoba fizyczna. Podaj numer PESEL w polu 03. Jeśli nie posiadasz PESEL, wprowadź odpowiedni numer dokumentu potwierdzającego tożsamość w polach 04 i 05 (w polu 04 wpisuje się '1′ w przypadku dowodu osobistego oraz 2 w sytuacji, gdy płatnik legitymuje się paszportem);

- pole 06: Podaj skróconą nazwę płatnika;

- pola 07-08: Podaj pełną nazwę i adres płatnika (konieczny jest w takiej sytuacji numer ulicy, domu oraz lokalu, a także kod pocztowy i nazwa miejscowości).

III. A. Dane identyfikacyjne osoby ubezpieczonej

W tej sekcji należy umieścić następujące informacje:

- Pole 01: Nazwisko osoby ubezpieczonej (oddziel człony nazwiska, jeśli takie występują, kreską w razie nazwiska dwuczłonowego);

- Pole 02: Pierwsze imię osoby ubezpieczonej;

- Pole 03: W tym miejscu wybiera się kod identyfikatora: P (PESEL), a jeśli dana osoba go nie posiada: 1 (dowód osobisty) lub 2 (paszport lub inny dokument);

- Pole 04: Wpisz numer identyfikatora zgodnie z kodem wybranym w polu 03.

III. B. Zestawienie należnych składek za ubezpieczenie społeczne

Nie ukrywamy, że jest to zdecydowanie najbardziej rozbudowana i skomplikowana część. To właśnie tu wpisuje się wysokość składek, jakie w danym miesiącu przedsiębiorca odprowadza za siebie lub pracownika:

| 1 | kod tytułu u. podany w zgłoszeniu do ubezpieczeń |

| 2 | wypełnij tylko w przypadku przekroczenia rocznej podstawy wymiaru składek na emerytalne |

| 3 | wymiar czasu pracy osoby objętej ubezpieczeniem (jest on określany w umowie o pracę w formie ułamka zwykłego) |

| 4 | podstawa wymiaru składki na u. emerytalne |

| 5 | podstawa wymiaru składki na u. chorobowe |

| 6 | podstawa wymiaru składki na u. wypadkowe |

| 7 | kwota składki na emerytalne, którą finansuje ubezpieczony |

| 8 | kwota składki na u. rentowe, które finansuje ubezpieczony |

| 9 | kwota składki na u. chorobowe, które finansuje ubezpieczony |

| 10 | kwota składki na u. wypadkowe, które finansuje ubezpieczony |

| 11 | kwota składki na u. emerytalne, które finansuje płatnik składek |

| 12 | kwota składki na u. rentowe, które finansuje płatnik składek |

| 13 | kwota składki na u. chorobowe, które finansuje płatnik składek |

| 14 | kwota składki na u. wypadkowe, które finansuje płatnik składek |

| 15 | kwota składki na u. emerytalne, które finansuje budżet państwa |

| 16 | kwota składki na u. rentowe, które finansuje budżet państwa |

| 17 | kwota składki na u. chorobowe, które finansuje budżet państwa |

| 18 | kwota składki na u. wypadkowe, które finansuje budżet państwa |

| 19-22 | nie wypełniaj tych pól, chyba że składasz korekty za okres do grudnia 2007 r. |

| 23 | kwota składki na u. emerytalne, które finansuje Fundusz Kościelny |

| 24 | kwota składki na u. rentowe, które finansuje Fundusz Kościelny |

| 25 | kwota składki na u. chorobowe, które finansuje Fundusz Kościelny |

| 26 | kwota składki na u. wypadkowe, które finansuje Fundusz Kościelny |

| 27 | kwota, o jaką obniżono podstawę wymiaru składki na u. społeczne |

| 28 | kwota wpłaty w ramach pracowniczego planu kapitałowego finansowaną przez płatnika składek. |

| 29 | suma wartości pól od 07 do 26 |

III.C. ZESTAWIENIE NALEŻNYCH SKŁADEK NA UBEZPIECZENIE ZDROWOTNE

Uwzględnia się tu obowiązkową składkę na ubezpieczenie zdrowotne, która wynosi 9 proc. podstawy wymiaru i jest w całości pokrywana przez ubezpieczonego.

III.D. ZESTAWIENIE WYPŁACONYCH ŚWIADCZEŃ FINANSOWANYCH Z BUDŻETU PAŃSTWA

Tej części najprawdopodobniej nie musisz wypełniać. Dlaczego? Powód jest bardzo prosty: od dawna, tzn. od dn. 1.09.2006 r. osoby płatnicy nie nie mogą wypłacać świadczeń rodzinnych, które są finansowane z budżetu państwa. A zatem, jeśli nie potrzebujesz składać korekty do rozliczeń z tamtego okresu, możesz pominąć to pole.

III.E. Forma opodatkowania obowiązująca w danym miesiącu oraz przychód i dochód z działalności

W tej sekcji należy umieścić informacje dotyczące wybranej przez przedsiębiorcę formy opodatkowania (skala podatkowa, podatek liniowy, ryczałt od przychodów ewidencjonowanych, karta podatkowa), w tym w szczególności:

- kwotę przychodu lub dochodu osiągniętego w danym miesięcznym okresie rozliczeniowym;

- podstawę naliczenia składki zdrowotnej.

IV. OŚWIADCZENIE PŁATNIKA SKŁADEK

Część ta wygląda podobnie jak w przypadku innych dokumentów rozliczeniowych ZUS – w polu:

- 01 trzeba wpisać datę wypełnienia formularza (dzień/miesiąc/rok);

- 02, w celu potwierdzenia wiarygodności danych, należy umieścić swój własny podpis lub poprosić upoważnioną osobę;

- 03, jeśli posiadasz, użyj pieczęci płatnika składek.

| Jeśli zauważysz błędy w złożonym raporcie w trakcie roku, możesz je również poprawić za pomocą formularza ZUS RCA. To ważne, ponieważ dokładność wypełniania raportów ma wpływ na przyszłe emerytury i inne świadczenia pracowników i przedsiębiorców. |

Jak przesyłać dokumenty do ZUS?

Oczywiście, w przypadku deklaracji rozliczeniowej ważne jest nie tylko prawidłowe jej wypełnienie, ale także przesłanie dokumentu w odpowiedni sposób do Zakładu Ubezpieczeń Społecznych.

Sposób składania deklaracji ZUS RCA zależy od liczby osób, dla których opłacasz składki. W sytuacji, gdy jako pracodawca odprowadzasz składki dla 5 lub mniejszej liczby osób, masz dwie opcje:

- tradycyjnie, tzn. składając dokumenty osobiście w placówce ZUS (ew. drogą pocztową lub poprzez pełnomocnika);

- elektronicznie.

Z kolei w pozostałych przypadkach, tzn. jeśli chodzi o rozliczenie składek dla więcej niż 5 pracowników, zleceniobiorców itp., musisz przekazywać dokumenty wyłącznie w postaci elektronicznej.

W przypadku przesyłania dokumentów w wersji elektronicznej można korzystać z programu Płatnik (e-Płatnik).

| W wyjątkowych wypadkach, po uzyskaniu zgody ze strony dyrektora oddziału właściwego miejscowo dla danego przedsiębiorstwa oddziału ZUS, można przesłać deklaracje na przykład na płycie CD. Takie sytuacje należą jednak do rzadkości. |