Mała Księgowość Rzeczpospolitej przeprowadziła pierwszą ankietę wśród swoich użytkowników. Dotyczyła pieczęci elektronicznej. Poznaj wyniki poniżej.

Mała Księgowość może dodać do oferty nowy produkt. Zobacz, co myślą o tym jej użytkownicy. Zobacz, jakie pytania zadaliśmy i co odpowiedzieliście.

Spis treści

Mała Księgowość – ankieta

W dniach 21-28 czerwca 2021 zaproponowaliśmy udział w ankiecie dotyczącej możliwości rozszerzenia oferty Małej Księgowości o nowy produkt – pieczęć elektroniczną. Z uwagi na duże zainteresowanie udziałem w badaniu i zebranie w ciągu tygodnia około 4 tys. ankiet, w ramach ponownych podziękowań za tak okazane zaangażowanie, niżej dzielimy się z Państwem wynikami tej akcji.

CZYTAJ TAKŻE: Księgowość pełna czy uproszczona? Co się bardziej opłaca?

Otrzymaliśmy także wiele telefonów i wiadomości, w których powtarzały się pytania o zastosowanie pieczęci elektronicznej, zasady jej wykorzystania, a także czym różni się pieczęć od podpisu elektronicznego.

Stąd też pod wynikami ankiety znajdują się linki do informacji, z których można dowiedzieć się więcej o pieczęci elektronicznej, jej zastosowaniach, w tym w różnych branżach, a także znaleźć odpowiedzi na kilka najczęściej pojawiających się pytań (tzw. FAQ).

Pieczęć elektroniczna w Małej Księgowości – pytania

Ankieta zawierała trzy pytania:

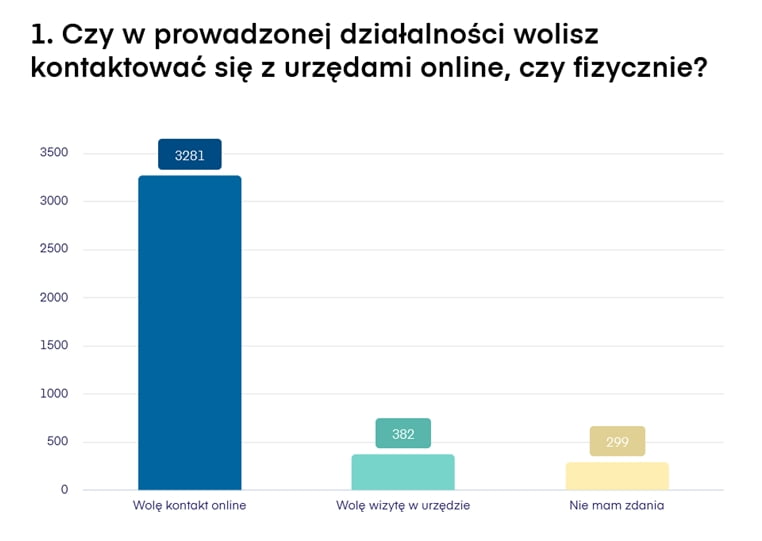

1. Czy w prowadzonej działalności wolisz kontaktować się z urzędami online, czy fizycznie?

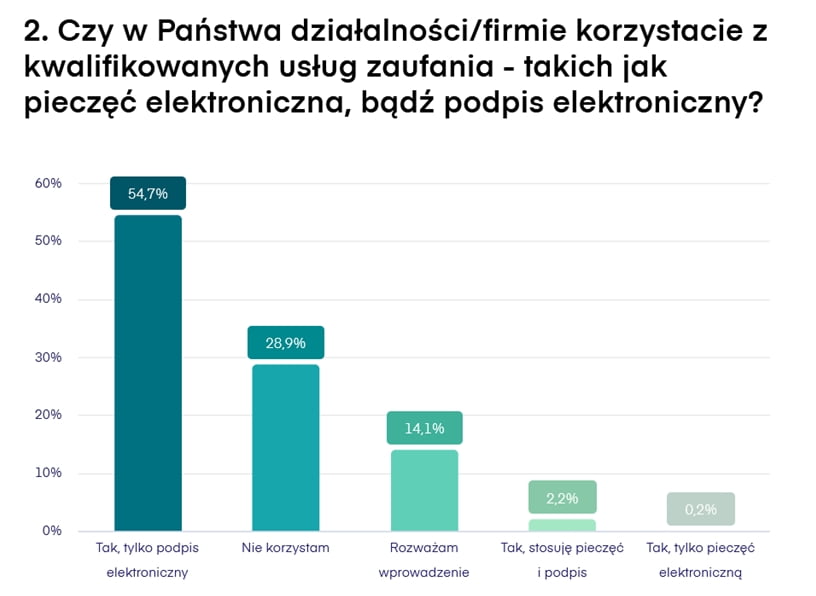

2. Czy w Państwa działalności/firmie korzystacie z kwalifikowanych usług zaufania – takich jak pieczęć elektroniczna bądź podpis elektroniczny?

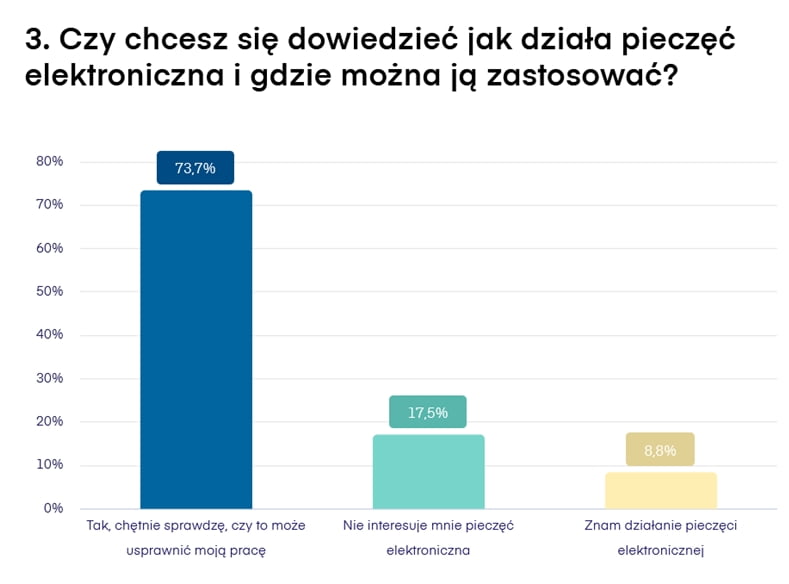

3. Czy chcesz się dowiedzieć, jak działa pieczęć elektroniczna i gdzie można ją zastosować?

Chętni mieli też możliwość pozostawienia adresu email, na który otrzymali zwrotnie link do sklepu „Rzeczpospolitej”, gdzie pieczęć elektroniczna w promocyjnej cenie dostępna jest online.

CZYTAJ TAKŻE: Jakie informacje księgowy musi przekazać na koniec miesiąca?

Wyniki

Ankietę otworzono 5553 razy, w tym 3967 osób ją wypełniło, co stanowi 71,4%. 83,8% użytkowników udzieliło odpowiedzi w czasie krótszym niż 2 minuty. Poszczególne odpowiedzi kształtowały się następująco.

Zdecydowana większość, bo aż 82,8% respondentów woli kontakt z urzędami w formie online. Niespełna 10% preferuje osobistą wizytę.

Ponad połowa użytkowników Małej Księgowości, którzy wzięli udział w ankiecie, korzysta z rozwiązań kwalifikowanych usług zaufania, w tym w większości z podpisu elektronicznego. Osoby deklarujące stosowanie pieczęci elektronicznej stanowią 2,4%. Co warte odnotowania 14,1% respondentów rozważa wprowadzenie tego typu produktów do swojej działalności.

Pytanie trzecie sprawdzało zainteresowanie pieczęcią elektroniczną. Odpowiedzi ukazały, że wśród 3967 respondentów – użytkowników MK – ponad 73% chętnie sprawdzi działanie pieczęci elektronicznej. 17,5% uznało, że nie jest im potrzebna, natomiast znajomość tego rozwiązania zadeklarowało 8,8%.

Podsumowanie

Wyniki tej krótkiej ankiety wskazują na wyraźną przewagę osób wykorzystujących rozwiązania usług zaufania w bieżącej działalności biznesowej oraz wysoki odsetek zainteresowanych ich potencjalnym wprowadzeniem, w tym zastosowanie pieczęci elektronicznej.

Linki do materiałów o pieczęci elektronicznej:

– Pieczęć elektroniczna chroni przed fałszywymi fakturami

– Pieczęć elektroniczna dla firm

– Pieczęć elektroniczna dla administracji

– Pieczęć elektroniczna dla uczelni

– FAQ – odpowiedzi na często zadawane pytania

Zainteresowanych ofertą i możliwością nabycia Pieczęci Elektronicznej w najniższej cenie zachęcamy do pozostawienia danych kontaktowych.

")