Jednym z obowiązków, z jakich muszą wywiązać się przedsiębiorcy, jest zachowanie należytej troski o akta osobowe pracowników, tzn. dokumenty dotyczące stosunku pracy. W naszym tekście pokrótce omówimy, jak powinna być prowadzona dokumentacja pracownicza. Dowiesz się z niego m.in., jak długo należy ją przechowywać. Dowiesz się też, jak stosownie pieczęci elektronicznej może ułatwić prowadzenie dokumentacji.

Spis treści

Jak prowadzić dokumentację pracowniczą?

Dokumentacja pracownicza to przede wszystkim ich osobiste akta. Każdy z pracowników powinien posiadać akta, składające się z pięciu części: A, B, C, D i E. W każdej z tych części znajdują się różne dokumenty związane z zatrudnieniem i pracą danej osoby.

Część A

Obejmuje dokumenty zgromadzone podczas procesu ubiegania się o zatrudnienie. Znajdziemy tam m.in. CV, listy motywacyjne i dokumenty potwierdzające kwalifikacje kandydatów.

Część B

Część B akt osobowych zawiera dokumenty dotyczące nawiązania stosunku pracy oraz jego przebiegu. Znajdziemy tam umowy o pracę, oświadczenia pracownika dotyczące danych osobowych, potwierdzenia zapoznania się z regulaminem pracy, a także dokumenty związane z nagrodami i szkoleniami.

Część C

Zawiera dokumenty związane z rozwiązaniem stosunku pracy, takie jak oświadczenia o wypowiedzeniu lub rozwiązaniu umowy o pracę. Znajdują się tam także informacje dotyczące nieuregulowanego ekwiwalentu za urlop wypoczynkowy.

Część D

Zawiera kopię zawiadomienia o ukaraniu oraz inne dokumenty związane z odpowiedzialnością dyscyplinarną pracownika lub odpowiedzialnością określoną w odrębnych przepisach, które przewidują zatarcie kary po upływie określonego czasu.

Część E

Zawiera dokumenty związane z kontrolą trzeźwości pracownika lub kontrolą substancji psychoaktywnych obecnych w jego organizmie. Jest to szczególnie istotne w przypadku zawodów, w których od pełnej trzeźwości pracownika zależy bezpieczeństwo jego i jego otoczenia.

Niezwykle ważnym krokiem w prowadzeniu dokumentacji pracowniczej jest zrozumienie i przestrzeganie obowiązujących przepisów. Celem dokumentacji pracowniczej jest bowiem zachowanie:

Jeśli nie prowadzisz dokumentacji pracowniczej lub robisz to w sposób nieprawidłowy, grozi Ci nałożenie grzywny w wysokości od 1000 zł do 30 tys. zł na wniosek Inspektora Pracy. Dlatego ważne jest, abyś jako pracodawca był świadomy swoich obowiązków związanych z dokumentacją pracowniczą i dokładnie przestrzegał obowiązujących przepisów. |

Rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej w sprawie dokumentacji pracowniczej

Aby móc właściwie prowadzić dokumentację pracowniczą, należy rozpocząć od zapoznania się z przepisami regulującymi ten obszar. Rozporządzenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia 10 grudnia 2018 r. w sprawie dokumentacji pracowniczej stanowi podstawę prawną, jeśli chodzi o kwestie związane z prowadzeniem dokumentacji pracowniczej w Polsce.

W tym akcie prawnym nie tylko określa się rodzaj dokumentów, które powinny zostać umieszczone w aktach osobowych pracownika, ale także ustala się zasady dotyczące przechowywania i udostępniania tych dokumentów.

| „§1. [Przedmiot regulacji] Rozporządzenie określa:

1) zakres, sposób i warunki prowadzenia, przechowywania oraz zmiany postaci dokumentacji pracowniczej, z uwzględnieniem wymagań dotyczących dokumentacji w postaci elektronicznej w zakresie organizacji jej przetwarzania i przenoszenia pomiędzy systemami teleinformatycznymi; 2) sposób i tryb doręczania informacji lub zawiadomienia o możliwości odbioru dokumentacji pracowniczej w przypadku upływu okresu jej przechowywania oraz poprzedniej postaci tej dokumentacji w przypadku zmiany postaci jej prowadzenia i przechowywania, a także sposób odbioru dokumentacji pracowniczej; 3) sposób wydawania kopii całości lub części dokumentacji pracowniczej pracownikowi, byłemu pracownikowi lub osobom, o których mowa w art. 949 § 3 ustawy z dnia 26 czerwca 1974 r. – Kodeks pracy, zwanej dalej »Kodeksem pracy«” |

Okres przechowywania akt osobowych pracownika

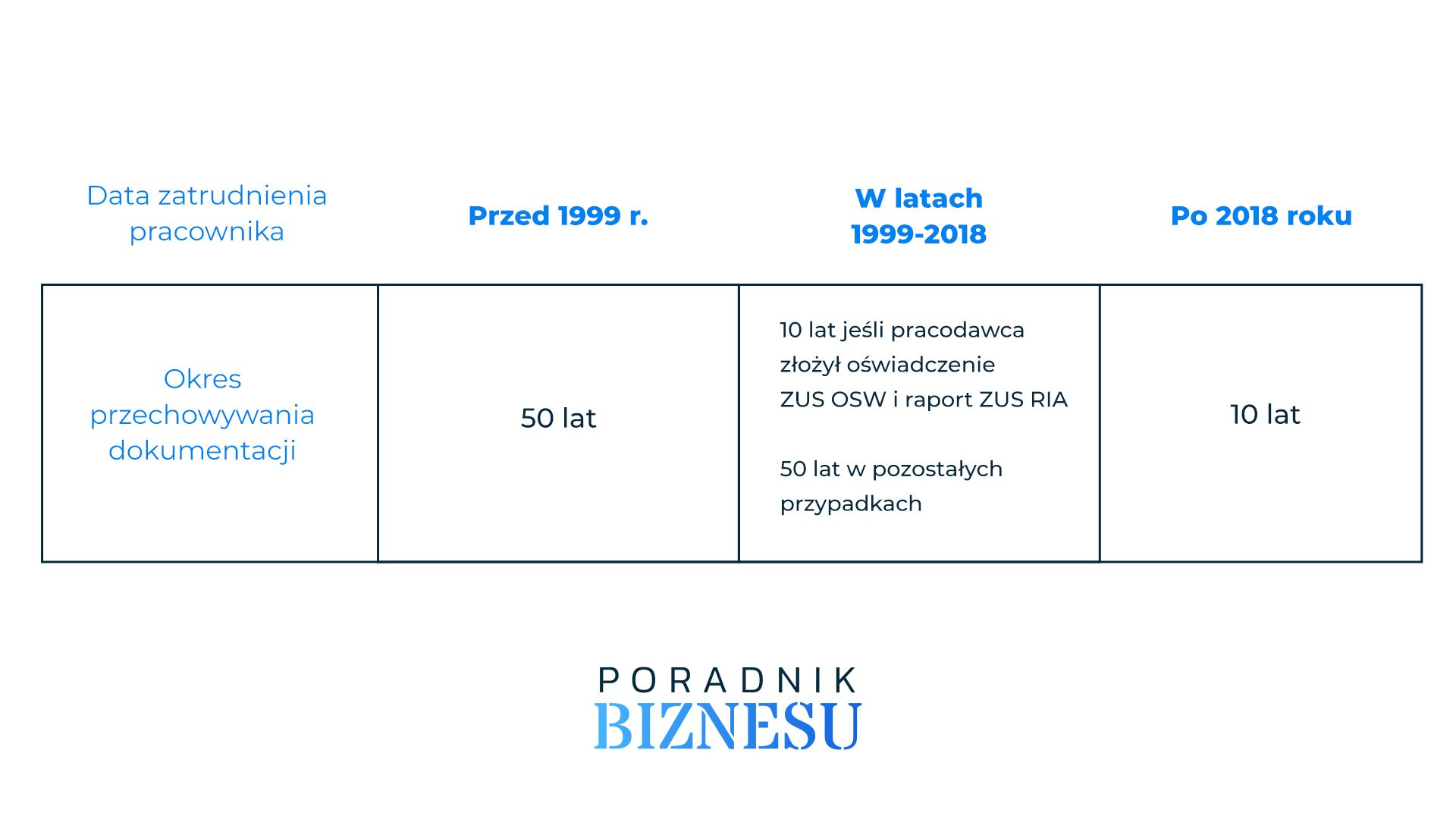

Istnieją precyzyjne wytyczne dotyczące okresu przechowywania danych osobowych pracowników, które muszą być przestrzegane. Okres przechowywania dokumentacji pracowniczej zależy od tego, w jakim okresie był on zatrudniony.

- Jeśli pracownik został zatrudniony od 1 stycznia 2019 roku lub później, akta osobowe powinny być przechowywane przez 10 lat od dnia zakończenia zatrudnienia.

- Jeśli pracownik został zatrudniony w latach 1999–2018, okres przechowywania wynosi również 10 lat. Jednak istnieje pewien warunek – pracodawca musi złożyć odpowiednie oświadczenie (ZUS OSW) i raport informacyjny (ZUS RIA) dla wszystkich pracowników zatrudnionych w tym okresie. Ten okres liczy się od ostatniego dnia roku, w którym złożono raport informacyjny.

- Inne rozwiązania zostały przyjęte w odniesieniu do pracowników zatrudnionych przed 1 stycznia 1999 roku. W tym przypadku pracodawcy mają bowiem obowiązek przechowywania aktów osobowych przez długie 50 lat, nawet jeśli nie są już zatrudnieni. Należy pamiętać, że okresy przechowywania dokumentów są liczne od ostatniego dnia roku, w którym złożono raport informacyjny dla pracowników z tych lat.

| „§4. [Sposób przechowywania oświadczeń i dokumentów w aktach osobowych pracownika]

1. Oświadczenia lub dokumenty znajdujące się w poszczególnych częściach akt osobowych pracownika przechowuje się w porządku chronologicznym oraz numeruje; każda z części akt osobowych zawiera wykaz znajdujących się w niej oświadczeń lub dokumentów”. |

Pieczęć elektroniczna a dokumentacja pracownicza – korzyści dla pracodawcy

Możemy przechowywać akta pracownicze w formie papierowej, ale należy pamiętać, że Inspektorat Pracy może poprosić pracodawcę o udostępnienie konkretnej lub wszystkich dokumentów pracowniczych za pomocą Internetu.

E-dokumentacja pracownicza nie tylko eliminuje ryzyko utraty dokumentów, ale też skraca czas potrzebny do ich odnalezienia. Przechodząc na elektroniczne teczki pracownicze, oszczędzamy na kosztach związanych z tradycyjnym archiwum, takich jak utrzymanie sprzętu biurowego i zużycie papieru.

Dzięki e-teczkom nie musimy kontrolować fizycznego dostępu do akt osobowych pracowników i nie jesteśmy zobowiązani do przestrzegania procedur związanych z niszczeniem dokumentów w formie papierowej. Możesz z nich korzystać, jeśli posiadasz pieczęć elektroniczną, która pozwoli Ci poświadczać autentyczność danych.

Jeśli chodzi o zapisy wspomnianego już w naszym tekście rozporządzenia, należy zwrócić uwagę na art. §10 – jego treść brzmi następująco:

„§10. [Zabezpieczenie dokumentacji pracowniczej prowadzonej i przechowywanej w postaci elektronicznej]

1. Dokumentację pracowniczą prowadzoną i przechowywaną w postaci elektronicznej uważa się za zabezpieczoną w zakresie, o którym mowa w § 9 pkt 1, jeżeli w sposób ciągły są spełnione łącznie następujące warunki:

1) jest zapewniona jej dostępność wyłącznie osobom upoważnionym;

2) jest chroniona przed przypadkowym lub nieuprawnionym zniszczeniem;

3) jej prowadzenie i przechowywanie odbywa się z zastosowaniem metod i środków ochrony dokumentacji, których skuteczność w czasie ich zastosowania jest powszechnie uznawana”.

CZYTAJ TAKŻE: Zasady i terminy wystawiania świadectwa pracy

Przeczytaj więcej w kategorii prawo pracy.

")

")